עמלת פירעון מוקדם זהו מושג שחשוב מאוד להכיר לפני שמחליטים לקחת משכנתא. במאמר הנוכחי...

הכירו את המשכנתא ההפוכה לגיל הזהב, זו שמאפשרת ללא מעט פנסיונרים לבצע השקעות, לעזור לילדיהם, לעבור לדיור מוגן או להמשיך לחיות ברמת חיים טובה.

במאמר הנוכחי נרחיב לגבי מה שחשוב לדעת על משכנתא הפוכה.

נלמד מהי משכנתא הפוכה, מהם היתרונות והחסרונות שלה, במה היא שונה ממשכנתא רגילה, מהם התנאים ללקיחתה ועוד.

אם אתם שוקלים לקחת משכנתא הפוכה, המדריך הזה נוצר בדיוק עבורכם.

משכנתא הפוכה (הידועה גם בשמות משכנתא לגיל השלישי / משכנתא לגיל הזהב / משכנתא לפנסיונרים) היא הלוואה הניתנת ללווים בני 55-60 ומעלה המחזיקים בבעלותם נכס.

משכנתא הפוכה בעצם מאפשרת לשעבד את הנכס הקיים בתמורה לכסף (הלוואה) לכל מטרה.

הלוואה זו יכולה לשמש את הלווים למטרות שונות לפי הצורך האישי ולא בהכרח לרכישת דירה,

זאת בניגוד למשכנתא רגילה שלקיחתה היא לטובת רכישת דירה בלבד.

ניתן לקחת הלוואת משכנתא הפוכה דרך גופים בנקאיים או חוץ בנקאיים,

גובה ההלוואה והתנאים יהיו בהתאם לקריטריונים שונים שנפרט בהמשך המדריך.

שימו לב שבעת לקיחת משכנתא הפוכה הנכס נשאר בבעלותם של הלווים.

הלווים יכולים להמשיך לגור בנכס, לשפץ אותו ואפילו להשכיר אותו לאדם אחר כרצונם.

הלוואת משכנתא הפוכה מתקבלת בריבית קבועה צמודה למדד המחירים לצרכן או בריבית פריים.

ישנם מספר יתרונות עיקריים למשכנתא הפוכה:

1. אין צורך בהכנסות ובערבים:

הגופים הפיננסיים המאפשרים משכנתא הפוכה מעניקים זאת די בקלות ובמהירות.

אין צורך בהצגת הכנסות קבועות או בהוכחת יכולת החזר וכדומה כפי שנדרש בעת לקיחת משכנתא רגילה.

2. פירעון הלוואה ללא קנסות:

ניתן לפרוע את ההלוואה מתי שרוצים ללא עמלות פירעון מוקדם או קנסות יציאה.

3. הבעלות על הנכס נשארת בבעלותם של הלווים:

למרות משכון הבית הנכס עדיין נשאר בבעלות הלווים,

ניתן להמשיך לגור בנכס או לעשות בו כרצוננו.

4. הלווים יכולים להחליט מה לעשות עם ההלוואה:

הכסף שמתקבל בעת לקיחת משכנתא הפוכה יכול לשמש את הלווים לכל מטרה אשר יבחרו לפי הצרכים האישיים שלהם.

5. גמישות במועדי הפירעון:

משכנתא הפוכה ניתן להחזיר מתי שרוצים בהתאם ליכולת,

מעבר לכך ניתן לפרוע את ההלוואה חלקית או את כולה בבת אחת.

6. אין צורך בביטוח חיים למשכנתא:

בגילאים המבוגרים של 55-60 ומעלה ביטוח חיים עלול להיות יקר,

בעת לקיחת משכנתא הפוכה אין צורך לקחת ביטוח חיים וזהו יתרון מהותי.

1. הערכת שווי הנכס מתבצעת על ידי שמאי מטעם הגורם המלווה:

ברוב המקרים לא מתחשבים בהערכת שווי של שמאי פרטי אלא רק בהערכה של השמאי מטעם הגורם המלווה.

2. נדרשת הסכמה וחתימה מהיורשים:

הילדים של הלווים נדרשים לחתום על כך שהם מודעים לזה שההורים מעוניינים במשכון הנכס,

לעיתים זה עלול ליצור חיכוכים משפחתיים.

3. הריבית על ההלוואה יחסית גבוהה:

בניגוד למשכנתא רגילה שנחשבת כהלוואה בתנאים נוחים מאוד,

בעת לקיחת משכנתא הפוכה הריביות לא תמיד יהיו משתלמות.

4. אחוזי המימון יחסית נמוכים בגילאים הצעירים יותר:

בגיל 55 לדוגמה תינתן הלוואה של 15% בלבד משווי הנכס,

אך עם זאת ככל וגיל הלווה עולה אז אחוזי המימון המקסימלי עולים.

בגיל 90 לצורך הדוגמה ניתן ללוות אפילו עד 50% מגובה שווי הנכס.

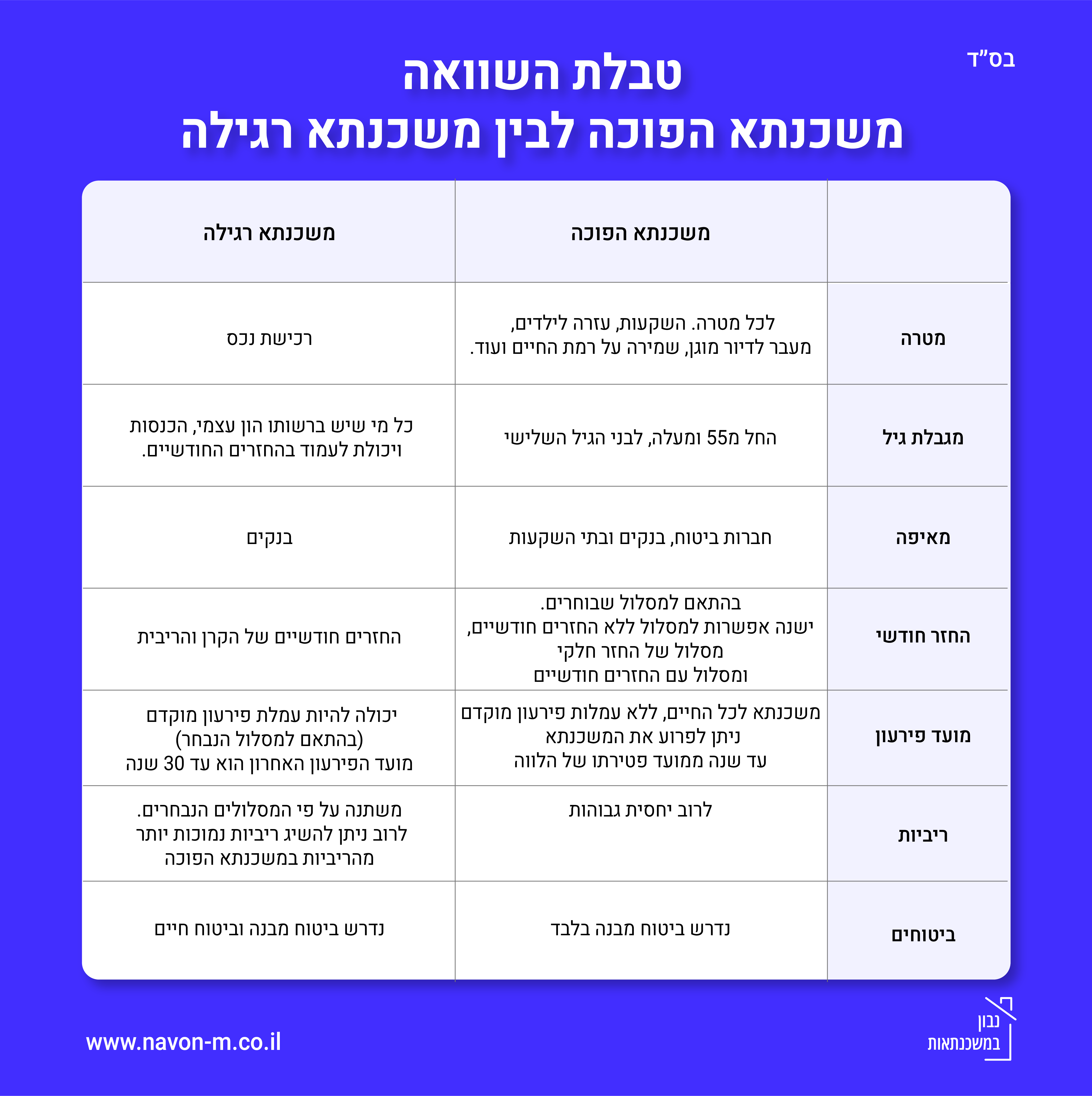

ההבדלים העיקריים בין משכנתא הפוכה למשכנתא רגילה הם שבמשכנתא הפוכה ההלוואה יכולה לשמש לכל מטרה, לא חייבים בהחזר חודשי עד הפירעון, אין צורך בערבים או בהוכחת הכנסה קבועה.

מצורפת טבלת השוואה בין משכנתא הפוכה לבין משכנתא רגילה:

על מנת להיות זכאים לקבל משכנתא הפוכה יש לעמוד בתנאים הבאים:

הסכום המירבי אותו ניתן לקבל בעת לקיחת משכנתא הפוכה נקבע על פי משתנים שונים ובעיקר על פי הגיל של מקבל ההלוואה ושווי הנכס שברשותו.

ניתן לקבל הלוואה החל מ-15% משווי הבית לבני 60 ועד כ-50% ללווים בסביבות גיל 90.

דוגמאות:

הלוואת משכנתא הפוכה ניתן לפרוע בכל זמן על פי יכולתם של הלווים.

באופן כללי, מועד הפירעון הסופי של משכנתא הפוכה יהיה עד שנה לאחר מועד פטירתו של הלווה (הפירעון יתבצע על ידי היורשים).

ישנם 3 מסלולי משכנתא הפוכה עיקריים.

בכל המסלולים ניתן לפרוע את ההלוואה מתי שרוצים (חלקית או את כולה) ללא קנסות או עמלות.

מסלול בלון:

במסלול בלון ניתן לקבל את ההלוואה ללא כל התחייבות להחזר חודשי.

בעת החזר ההלוואה, תצטרכו להחזיר את סכום ההלוואה בתוספת הריבית דריבית שנצברה על הקרן.

מסלול גרייס חלקי:

במסלול גרייס חלקי משלמים רק את הריבית של המשכנתא הנצברת מידי חודש,

כתוצאה מכך בעתיד בעת מועד הפירעון נצטרך להחזיר רק את סכום הקרן.

מסלול לוח שפיצר:

במסלול שפיצר בדומה למשכנתא רגילה משלמים בכל חודש סכום מסוים שיורד גם מהריבית וגם מהקרן,

זאת בהתאם למסלול הריבית שבחרתם כמובן.

תהליך קבלת משכנתא הפוכה לרוב עובד על פי השלבים הבאים:

1. הגשת בקשה לאישור המשכנתא וכל המסמכים הרלוונטיים לגוף המלווה:

יש להגיש מסמכים לפי בקשת הגוף המלווה כגון טופס הבקשה, צילום ת.ז + ספח, נסח טאבו או אישור זכויות, דפי עובר ושב של שלושת החודשים האחרונים של הלווים + אישור ניהול חשבון.

2. שיחת היכרות וקבלת פרטים מלאים:

הסבר על כל תנאי ופרטי ההלוואה, על התהליך, השלבים וכו׳.

3. הערכת שווי הנכס על ידי שמאי:

בשלב זה שמאי מטעם החברה יגיע להעניק הערכת שווי לנכס שלכם.

4. שלב החתימות:

קבלת אישור עקרוני וחתימה על מסמכי ההלוואה מול עורך דין.

5. ביצוע ביטוח מבנה לנכס:

יש לבצע ביטוח מבנה לנכס שאותו אתם משעבדים.

6. אישור וקבלת כספי ההלוואה מהגוף המלווה:

זהו השלב האחרון בהליך, במהלכו תקבלו את כספי ההלוואה מהגוף המלווה.

משכנתא הפוכה נועדה לבני הגיל השלישי, הזקוקים לסכום כסף נזיל.

היא ניתנת בקלות יחסית ובעצם ניתן להשתמש בה לכל מטרה כגון השקעה, עזרה לילדים, דיור מוגן, שיפוץ או כל מה שרק תרצו.

הליך לקיחת משכנתא הפוכה הוא יחסית נוח וקל, הוא מאפשר שמירה על רמת החיים בצורה מלאה,

זאת מכיוון שלא חייבים לעבור או למכור את הדירה ותנאי הפירעון גמישים מאוד ולא כוללים עמלות או קנסות.

במהלך המאמר הנוכחי פירטנו על היתרונות שמעניקה משכנתא הפוכה, על החסרונות, על המסלולים השונים, הקריטריונים ועוד.

שימו לב, שזהו אכן פתרון מהיר ולעתים יעיל מאוד עבור בני הגיל השלישי ויש לו מגוון רחב של יתרונות,

אך יחד עם זאת יש בו גם לא מעט סיכונים ויש לוודא ששמים לב לגובה הריביות ותנאי המשכנתא.

תכנון שגוי עלול לכרסם משמעותית משווי הנכס בעתיד ולכן מומלץ להתייעץ עם יועץ משכנתאות מקצועי לפני לקיחת משכנתא הפוכה.

אנחנו בנבון משכנתאות, נשמח לסייע לכם בכל שאלה או התייעצות שיש לכם בנושא.

אנו מציעים ייעוץ משכנתא ובניית תמהיל משכנתא מותאם אישית,

בדרך זו תוכלו להיות בטוחים שלקחתם משכנתא נבונה ויעילה שמותאמת לצרכים שלכם.

לשיתוף הפוסט עם חברים: