עמלת פירעון מוקדם זהו מושג שחשוב מאוד להכיר לפני שמחליטים לקחת משכנתא. במאמר הנוכחי...

בשעה טובה!

החלטתם לקחת משכנתא לרכישת דירה ועכשיו נותר לכם להרכיב תמהיל משכנתא שילווה אתכם בשנים הבאות.

אני מעריך שכבר יצא לכם לשמוע במעורפל על מסלולי משכנתא שונים ובפרט על מסלול פריים במשכנתא (שברוב המקרים גם בוחרים לשלב אותו בתמהיל),

אבל אם אתם רוצים להבין ולהכיר את מסלול הפריים לעומק אז הגעתם למקום הנכון.

במאמר זה אנחנו עומדים לעשות סדר בכל הקשור למסלול פריים במשכנתא.

אם אתם עדיין מתלבטים האם נכון עבורכם לשלב מסלול פריים והאם הוא אכן צפוי להיות משתלם עבורכם,

אז במהלך המאמר הנוכחי אתם תקבלו מענה מקיף לכל השאלות הללו ואפילו מעבר לכך.

מסלול פריים במשכנתא הוא אחד המסלולים הנפוצים והמומלצים לשילוב בתוך תמהיל המשכנתא ברוב המקרים.

הוא כולל בתוכו לא מעט יתרונות, אך גם סיכונים מסוימים.

הסיכונים הללו גורמים לכך שהבנקים מאפשרים לקחת עד שני שליש מהמשכנתא במסלול זה.

מסלול פריים אינו צמוד למדד המחירים לצרכן שזה יתרון מהותי.

אך התשלום החודשי עדיין עשוי להשתנות במהלך תקופת ההלוואה מדי חודש,

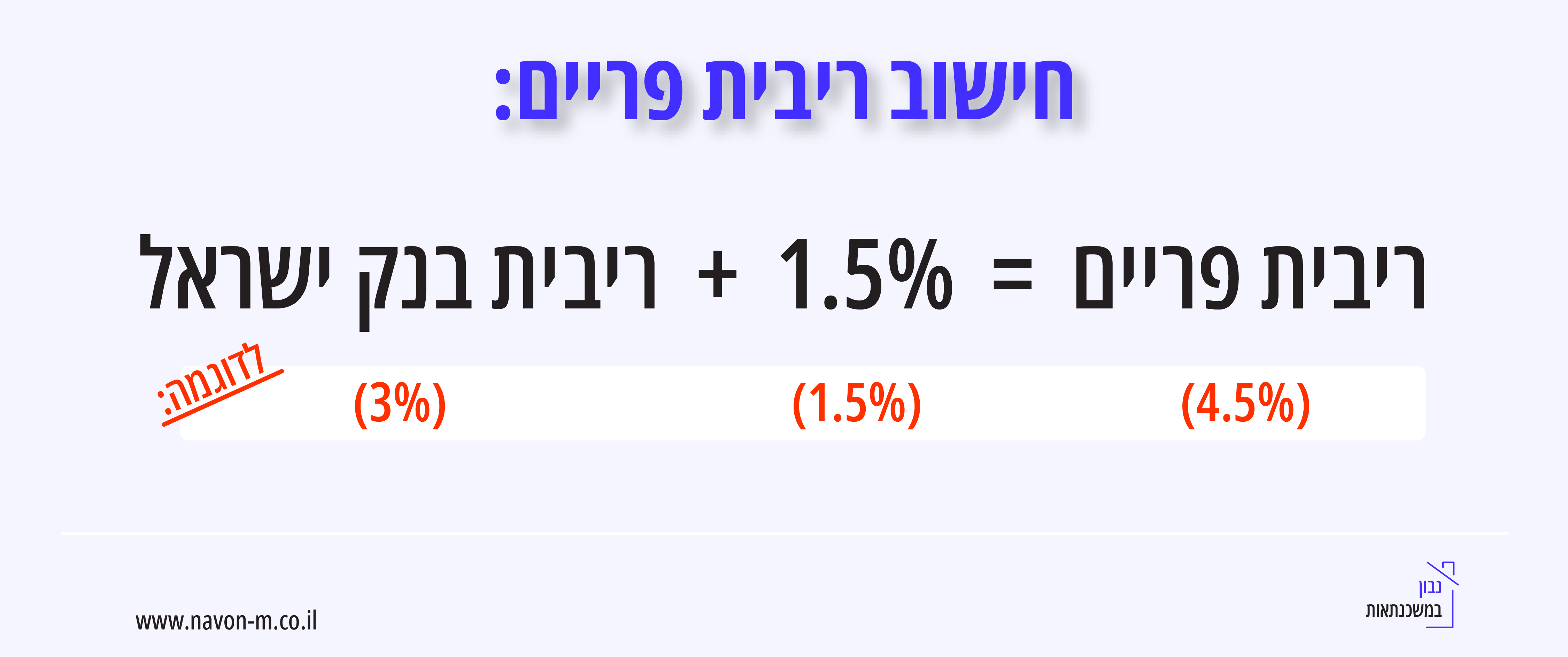

זאת בהתאם לשינויים המתרחשים בריבית הפריים (המתבססת על ריבית בנק ישראל + תוספת של 1.5%)

ריבית פריים היא בעצם ריבית המתבססת על ריבית בנק ישראל בתוספת מרווח מסויים (1.5%),

ריבית בנק ישראל עשויה להשתנות מדי חודש (לעלות או לרדת) ובכך להשפיע גם על ריבית הפריים שהבנקים גובים מהלקוחות.

שימו לב שלעתים ריבית הפריים מסומלת באות P,

על פי ריבית הפריים מחושבות הריביות על עסקאות שונות כגון הלוואות, פיקדונות, משכנתאות ועוד.

כפי שציינו, ריבית הפריים נקבעת על בסיס ריבית בנק ישראל שאליה מוספים מרווח מסוים שהבנקים בעצם רשאים להחליט מהו,

אך לרוב כל הבנקים לוקחים מרווח זהה העומד על 1.5%.

לכן ריבית הפריים מחושבת בצורה הזאת:

ריבית הפריים = 1.5% + ריבית בנק ישראל.

לדוגמה:

במידה וריבית בנק ישראל עומדת על 3.5%, ריבית הפריים תהיה 5% (על פי 3.5% + 1.5%).

ריבית בנק ישראל מתעדכנת אחת לחודש פחות או יותר,

היא יכולה לעלות כלפי מעלה או לרדת כלפי מטה ובכך להשפיע על שיעור ריבית הפריים.

במידה ובחרתם לשלב במשכנתא שלכם את מסלול הפריים יש לכך מספר יתרונות:

מסלול ריבית הפריים אינו צמוד למדד המחירים לצרכן,

כתוצאה מכך במקרה של עליה במדד המחירים לצרכן אין את הסיכון שההחזר החודשי של המשכנתא יעלה.

מעבר לכך מדובר במסלול גמיש בעל יתרון מהותי,

מסלול פריים מאפשר פירעון מוקדם ומחזור הלוואת המשכנתא מבלי לשלם קנסות על פירעון מוקדם.

יתר על כן, לגמרי קיימת האפשרות לירידה בריבית ולא בהכרח שהיא תעלה.

אם אכן תתרחש ירידה בשיעור ריבית הפריים אז גם ההחזר החודשי של המשכנתא ירד בהתאם.

למסלול בריבית פריים יש חיסרון מהותי,

מדובר במסלול שאינו יציב בגלל שריבית הפריים מאוד תנודתית ויכולה להשתנות אחת לחודש.

ריבית בנק ישראל מתעדכנת מדי חודש והיא משפיעה על שיעור ריבית הפריים בצורה ישירה,

כל שינוי בריבית בנק ישראל יגרור עליה (או ירידה) בהחזר החודשי למשכנתא שלנו.

ברוב המקרים יהיה משתלם לשלב את מסלול הפריים במידה כלשהי בתמהיל המשכנתא שלנו.

זאת בעקבות ריבית נמוכה יחסית, הגמישות המלאה שבאמצעותה ניתן לפרוע את המשכנתא לפני הזמן ללא קנסות או עמלות ושאר היתרונות שהצגנו במהלך המאמר.

במידה ואתם מעריכים שתרצו לבצע פירעון מוקדם משתכננתם,

שילוב כלשהו של מסלול פריים בתמהיל המשכנתא שלכם יכול להיות בחירה מתאימה במרבית המקרים.

שימו לב שבאופן כללי בכדי לקבל תשובה מדויקת ומותאמת עבורכם,

ראוי ומומלץ לפנות לייעוץ עם יועץ משכנתא אשר מבין בתחום לעומק.

כך תוכלו לוודא שאתם אכן בונים לעצמכם תמהיל משכנתא בצורה הנכונה והמשתלמת ביותר עבורכם.

זכרו שבניית תמהיל משכנתא זה הליך שדורש התאמה אישית,

המלצה שמותאמת עבור אדם אחד לא בהכרח תהיה מומלצת לאדם אחר.

מעבר לכך כדאיות לקיחת מסלול פריים במשכנתא משתנה גם לפי שיעור הריבית בעת לקיחת המשכנתא, צפי הריבית העתידי, לפי נתוני ההכנסות וההוצאות של הלקוח, מספר השנים שלוקחים את ההלוואה ועוד.

לצד היתרונות שמעניק מסלול הפריים צריך לקחת בחשבון שהוא גם בעל סיכון מאחר וזהו מסלול בריבית משתנה,

הריבית עלולה להשתנות בתדירות של אחת לחודש ובכך להשפיע על ההחזר החודשי של המשכנתא.

במידה וריבית בנק ישראל תעלה אז ההחזר החודשי שלנו יעלה גם הוא ולהפך אם הריבית תרד.

לכן, יש כאן חוסר וודאות מסוים שצריך לקחת בחשבון.

למרות זאת, יתכן שמסלול פריים עדיין יהיה מומלץ עבורכם למרות הסיכונים הגלומים בו.

יש לבחון האם היתרונות שהמסלול מקנה לכם גוברים על החסרונות בנקודת הזמן של לקיחת המשכנתא לעומת מסלולים אחרים.

לא, קיימת מגבלה בלקיחת מסלול פריים.

נכון להיום הבנקים מאפשרים לקחת עד שני שליש מהמשכנתא במסלול פריים (סה״כ עד 66.66% מסכום המשכנתא).

פריים פלוס במשכנתא הוא בעצם שיעור הריבית שהבנק גובה מהלקוח עבור מסלול פריים, בתוספת אחוז מסוים לריבית הפריים.

למעשה הבנק יכול לקבוע האם הלקוח ישלם ריבית של פריים פלוס בין היתר על פי רמת הסיכון של הלקוח ועל פי הנתונים של הלקוח.

לדוגמה:

ריבית P + 0.5%.

במצב כזה ה P מייצגת את ריבית הפריים והאחוז שאחרי הפלוס מייצג את תוספת הריבית שהבנק דורש מאותו לקוח.

זאת אומרת שאם ריבית הפריים עומדת על 6% אז אותו לווה בדוגמה שלנו ישלם ריבית של 6.5% (6% + 0.5%).

פריים מינוס במשכנתא הוא למעשה שיעור הריבית שהבנק גובה מהלקוח עבור מסלול פריים, בהפחתת אחוז מסוים.

במצבים מסוימים שמאפשרים זאת, בין היתר גם באמצעות לקיחת תמהיל משכנתא חכם ועם מיקוח יעיל,

הלקוח יכול לקבל הלוואה בריבית נמוכה מפריים.

לדוגמה:

ריבית P-0.6%.

ה – P מייצגת את ריבית הפריים והאחוז שאחרי המינוס מייצג את הריבית שהבנק מפחית מהפריים לאותו לקוח.

במצב כזה אם ריבית הפריים תעמוד על 6% אז אותו לווה בדוגמה שלנו ישלם ריבית של 5.4% (6% ריבית פריים בהפחתת 0.6%).

אין ספק שחשוב שכל אדם שמתכנן לקחת משכנתא יבין ויכיר את מסלול הפריים,

במאמר הנוכחי פירטנו את הנקודות שחשוב להכיר בנוגע למסלול זה.

אם אתם עדיין מתלבטים האם נכון עבורכם לשלב בתמהיל המשכנתא שלכם מסלול בריבית פריים והאם הוא אכן משתלם גם בתקופה הנוכחית,

אנו ממליצים לכם בחום להתייעץ לגביו עם איש מקצוע ולבדוק האם מסלול הפריים אכן מתאים עבור הצרכים שלכם.

יתר על כן אנו ממליצים בחום לא לוותר על ייעוץ משכנתא מקצועי שיכול לחסוך לכם כסף רב, הרבה יותר מהעלות שלו.

לכל שאלה או התייעצות בנושא אתם מוזמנים ליצור איתנו קשר ונשמח לסייע.

בנוסף, אנו מציעים ייעוץ משכנתא ובניית תמהיל משכנתא מותאם אישית,

בדרך זו תוכלו להיות בטוחים שלקחתם משכנתא נבונה ויעילה שמותאמת לצרכים שלכם.

לשיתוף הפוסט עם חברים: